El caso,suficiente para concretar el desafuero, está basado en la compra-venta de un departamento en Santa Fe; el impago de seis millones de pesos de impuestos ,que si los hubiese pagado sin que lo descubrieran,le hubiese permitido allanar el delito del que se le señala presunto responsable, una vez que fue descubierto.

Ademas se le acusa de Lavar Dinero al encabezar una organización criminal, para extraer más de 55 millones de pesos del erario de su estado con el apoyo de empresas fachada, para beneficiar a una compañía familiar.

De acuerdo con la solicitud de desafuero que presenta la FGR ante la Cámara de Diputados y de la cual EL UNIVERSAL posee una copia, se describe que esta solicitud tiene su origen en la denuncia que exhibe la Unidad de Inteligencia Financiera (UIF), y detalla que entre 2016 y 2019, García Cabeza de Vaca, los integrantes de su familia y dos empresarios se organizaron para obtener millones de pesos provenientes del erario de Tamaulipas.

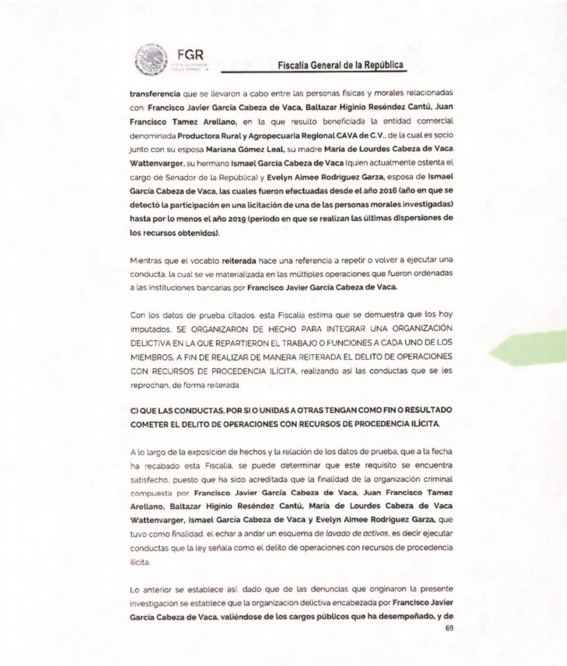

Lo anterior, con presuntas licitaciones y contratos de obra pública celebrados a través de Higinio Baltazar “N”, socio y administrador de las empresas Inmobiliaria R.C. de Tamaulipas, S.A. de C.V., y Barca de Reynosa S.A. de C.V., (ambas sin empleados registrados ante el IMSS), quien posteriormente envía grandes cantidades de recursos a Juan Francisco “N”, socio de la empresa T Seis Doce S.A. de C.V., y quien regresa los recursos directamente al gobernador tamaulipeco.

La FGR documenta que entre 2016 y 2018 hubo dos licitaciones y un contrato donde el gobierno de Tamaulipas entregó más de 55 millones 640 mil pesos a las personas morales representadas por Higinio Baltazar “N” para, entre otras, construir el Centro Integral de Prevención y Participación Ciudadana en Reynosa.

De acuerdo con la FGR, se corrobora que Higinio Baltazar “N” envía 33 millones 553 mil 500 pesos a Juan Francisco “N”, accionista y apoderado de T Seis Doce S.A. de C.V., y éste a su vez, durante 2019, transfiere 36 millones 861 mil 613 pesos a la cuenta de Banco Regional S.A., a nombre del gobernador Francisco Javier García Cabeza de Vaca.

Ya con este dinero en su cuenta, García Cabeza de Vaca dispersa 13 millones 104 mil 992 pesos a un crédito no identificado, y 23 millones 575 mil a la persona moral: Productora Rural y Agropecuaria Regional Cava S.A. de C.V., de la cual el gobernador es socio directo junto con sus familiares, constituida desde 2014.

Ante esto, se documenta que entre el 30 de mayo y el 10 de diciembre de 2019, en esa cuenta de Banco Regional, García Cabeza de Vaca recibe 42 millones 936 mil 272 pesos en 10 distintos depósitos.

Lavado de dinero

En esa acusación de 90 páginas describen que en su declaración fiscal de 2019 ante el SAT, así como en su declaración patrimonial y su complementaria (extemporánea) del mismo periodo, García Cabeza de Vaca declara la operación de venta de un inmueble en la Ciudad de México, en la que indica un monto inicial que no cubre con la operación que se refleja en los estados de cuenta; sin embargo, se autocorrige e indica que el monto fue superior a lo realmente declarado, y señala que se debe a que fue una venta en copropiedad con su cónyuge.

La fiscalía de la republica precisa que el político tamaulipeco aprovecha su función como gobernador a fin de ocultar el origen de los recursos que ingresa al sistema financiero para dificultar su localización.

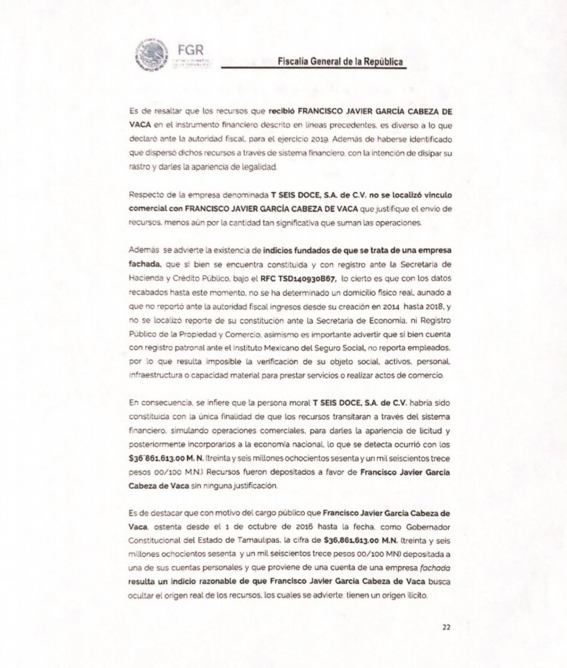

A consideración de la FGR se encuentra acreditado que la entidad mercantil T Seis Doce S.A. de C.V., que le desposita a García Cabeza de Vaca y que es la compradora del departamento, explica su defensa, consultada al respecto: “Habría sido constituida con la finalidad de simular operaciones y justificar el uso del sistema financiero para operar recursos de origen ilícito y posteriormente incorporarlos a la economía nacional con una apariencia lícita”.

En el documento se explica que desde su creación, en el año 2014 y hasta el año 2018, ante el SAT reporta ingresos en ceros, y sin justificación alguna en el año 2019 tiene ingresos por más de 33 millones de pesos”.

Además, ante la Secretaría de Economía no se localizó el reporte de su constitución y aunque se encuentra dada de alta ante el IMSS, no presenta ningún registro de personal.

Se explica también que el contratista Higinio Baltazar “N” está incluido en la lista de FinCen por su actividad sospechosa de lavado de dinero desde 2008.

COSA DE FAMILIA:

Defraudación fiscal

La FGR sustenta su acusación de defraudación fiscal al detallar que el mandatario estatal presenta su declaración anual normal del Impuesto Sobre la Renta (ISR) el 30 de abril del 2020, para efectos del ejercicio fiscal 2019, pero la Procuraduría Fiscal de la Federación concluye que se determina un daño al fisco federal por seis millones 511 mil 777 pesos en el ejercicio fiscal que se señala.

“Consigna ingresos acumulables por seis millones 694 pesos, así como la declaración de enajenación de dos bienes inmuebles y un terreno. En el rubro de Ingreso por la Enajenación, el primero por la cantidad de 20 millones 907 mil pesos 418 pesos, y el segundo por 149 mil 504 pesos, y siendo el caso de que en los datos de prueba recabados se advierte que los ingresos que realmente obtiene el imputado durante el ejercicio fiscal 2019 ascienden a la cantidad de 46 millones 927 mil 907 pesos con 71 centavos”.

Para el titular de la Sección Instructora en la Camara de Diputados Pablo Gómez (Morena), el periodo de pruebas está abierto aún, y cualquier elemento que las partes quieran presentar será recibido. Adelanta que todavía no han entrado al análisis porque están haciendo una clasificación de todo lo dicho, de la declaración por escrito del gobernador, de las respuestas de la UIF en la audiencia y de lo argumentado por el procurador fiscal.

“Nosotros no prejuzgamos la validez de las acusaciones de la fiscalía, pueden tener base o pueden no tener la suficiente desde el punto de vista penal.

“Lo que nosotros tenemos que valorar, y esa es la técnica que se busca en un procedimiento de declaración de procedencia, no como los que se han hecho en México en otros momentos, es si lo que tenemos en frente nos lleva a la conclusión de que a la persona se le debe remover la inmunidad procesal penal para que sea puesto a disposición de las autoridades, puede ser culpable o puede no serlo, pero no, nosotros no vemos eso, sino que se debe declarar el retiro de la inmunidad procesal y razonar por qué es necesario o razonar por qué no”.

Con informacion de:(Enlace original)

No hay comentarios.:

Publicar un comentario

Tu Comentario es VALIOSO: